Die Nachhaltigkeitsberichte börsennotierter Unternehmen werden meist durch einen der vier Großprüfer PwC, KPMG, Deloitte oder EY geprüft. Das ist eines der zahlreichen Ergebnisse einer Studie, durchgeführt von der Prüfungs- und Beratungsgesellschaft Deloitte.

Während die finanziellen Jahresabschlüsse börsennotierter Unternehmen laut Gesetz durch unabhängige Wirtschaftsprüfer geprüft werden müssen, gibt es für die auf Klima und Umwelt bezogenen Nachhaltigkeitsberichte noch keine Prüfpflicht. Trotzdem lässt laut der Deloitte-Studie der Großteil der Unternehmen den Nachhaltigkeitsbericht prüfen.

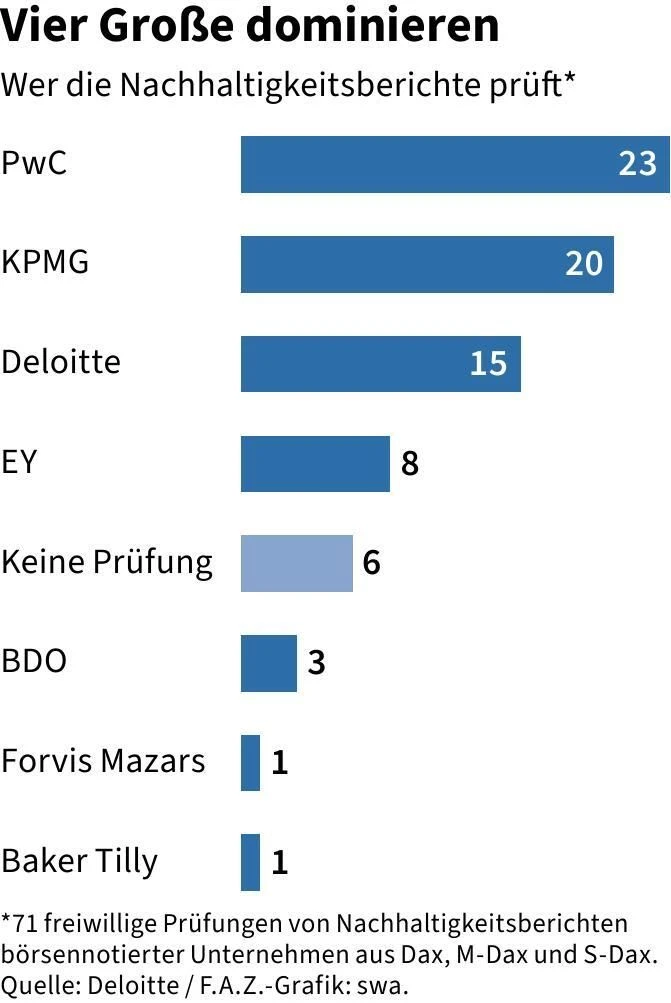

Untersucht wurden die 125 Unternehmen aus den Börsenindizes Dax, M-Dax und S-Dax. Von diesen haben 77 einen Nachhaltigkeitsbericht für das Jahr 2024 veröffentlicht. Nur sechs davon haben ihn nicht prüfen lassen. Bei diesen handelte es sich ausschließlich um Unternehmen aus dem S-Dax. Alle Dax- und M-Dax-Konzerne hingegen habe ihre Nachhaltigkeitsberichte prüfen lassen.

Synergien zwischen Bilanzprüfung und Prüfung der Nachhaltigkeitsberichte

Der mit 92 Prozent sehr hohe Anteil an freiwilligen Prüfungen ergibt sich nach Einschätzung von Deloitte wohl durch das hohe Interesse von Investoren an Nachhaltigkeitsinformationen sowie durch die Unterstützung der Aufsichtsräte. Die freiwilligen Prüfungen des Nachhaltigkeitsberichts wurden in den meisten Fällen von den Großen Vier durchgeführt (siehe Grafik).

Mittelgroße Prüfer wie BDO, Forvis Mazars und Baker Tilly prüften nur in insgesamt fünf Fällen. Alternative Prüfungsdienstleister kamen bei keinem der Nachhaltigkeitsberichte zum Zuge. Laut Deloitte liegt das wohl an den Synergien von Bilanzprüfung und Nachhaltigkeitsprüfung.

Deutsche Unternehmen hängen bezüglich der Vorschriften zur Nachhaltigkeit regulatorisch in der Luft, weil die EU-Richtlinie CSRD immer noch nicht in hiesiges Recht umgesetzt wurde. Die CSRD sieht eine Prüfung der Nachhaltigkeitsberichte durch Wirtschaftsprüfer oder andere Prüfungsdienstleister vor. Die Prüfer sollen ein Urteil darüber abgeben, ob der Nachhaltigkeitsbericht eines Unternehmens den Anforderungen der EU entspricht. Allerdings müssen sie dieses Prüfungsurteil nur auf Grundlage einer begrenzten Prüfsicherheit abgeben.

Für klassische Bilanztestate dagegen wird eine hinreichende Prüfungssicherheit verlangt, die Anforderungen sind also strenger. Von den 71 Unternehmen, die ihren Nachhaltigkeitsbericht freiwillig prüfen ließen, haben 14 die Prüfsicherheit mit Blick auf einzelne Angaben von begrenzt auf hinreichend erweitert. Eines der Unternehmen ließ sogar seinen kompletten Nachhaltigkeitsbericht mit hinreichender Sicherheit prüfen. Für diese Prüfung wurde also dasselbe Prüfniveau angelegt wie für gesetzliche Jahresabschlussprüfungen.